Perenggan 12 Jadual 2 Ackht 1976

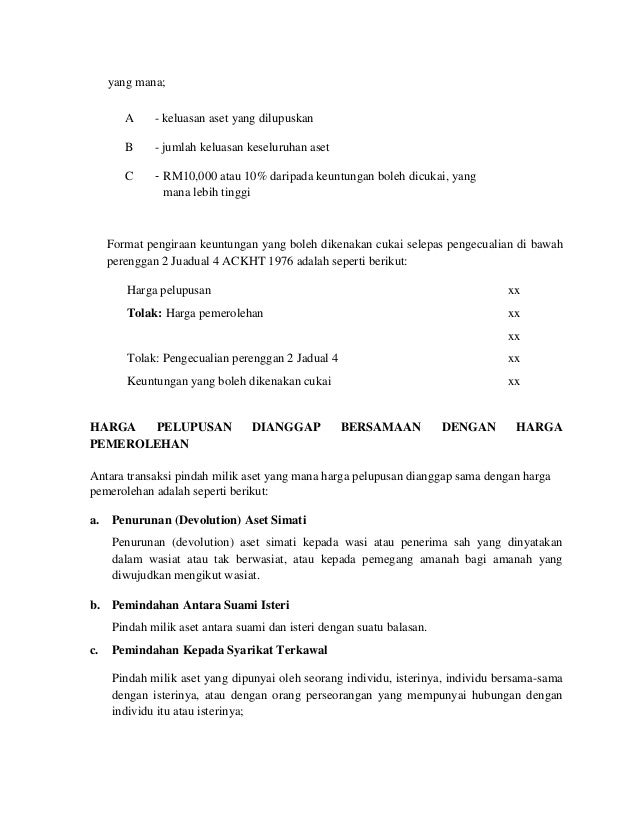

Bagi pelupusan harta tanah oleh individu tolakan pengecualian di bawah perenggan 2 jadual 4 hendaklah dibenarkan terlebih dahulu sebelum membenarkan tolakan kerugian boleh dibenarkan. Ini bermakna pelupusan apa-apa aset yang boleh dikenakan cukai bagi tempoh 162003 hingga 3152004 dan 142007 hingga 31122009 adalah dikecualikan daripada CKHT.

Garis Panduan Ckht Lembaga Hasil Dalam Negeri

ACKHT dibawah perenggan 17A Jadual 2 ACKHT 1976.

Perenggan 12 jadual 2 ackht 1976. Mengisi CKHT 3 Notis Pemberitahuan Maklumat di bawah Seksyen 27 ACKHT 1976 sekiranya memilih supaya pemeroleh tidak memegang simpan dan meremitkan 2 daripada jumlah wang balasan atau kesemua wang berkenaan yang mana lebih rendah kepada KPHDN dalam. Tapi antara april 2007 sampai disember 2009 cukai itu dikecualikan untuk sementara. Https Hhq Com My Wp Content Uploads 2017 08.

Pertama pengecualian berdasarkan perenggan 2 jadual 4 ACKHT 1976. Persendirian di bawah Perenggan 9 Jadual 3 Seksyen 8 ACKHT 1976 jika memilih untuk memohon pengecualian tersebut. Berikut diberikan 3 senario pelupusan.

D3a Perbelanjaan bagi menaikkan atau mengekalkan nilai harta tanah itu ubahsuai tambahan mulai dari 01 Januari 1970. AMAUN DIBAYAR OLEH PEMEROLEH KE LHDNM. Melampirkan CKHT 3 bersama-sama Borang CKHT 1A atau CKHT 1B dan mengemukakan ke LHDNM.

42 Bagi pelupusan dalam tempoh 1 Januari 2010 hingga 31 Disember 2013 kadar efektif CKHT adalah mengikut perintah pengecualian berikut. 319412518 Akta 169 Akta Cukai Keuntungan Harta Tanah 1976 Pdf Malaysia Versi Studocu. 2 suatu akta untuk meminda akta cukai pendapatan akta.

Pengecualian di bawah perenggan 2 Jadual 4 ACKHT ini tidak boleh dibenarkan tolakan terhadap keuntungan daripada pelupusan pertama pelupusan sebahagian daripada keseluruhan tanah tetapi dibenarkan tolakan daripada pelupusan kedua apabila kesemua keuntuntan telah dilupus. D3 Tolak. CKHT 3 tidak akan diproses sekiranya gagal dikemukakan dalam tempoh enam puluh 60 hari daripada tarikh pelupusan.

CKHT 3 tidak akan diproses sekiranya gagal dikemukakan dalam tempoh enam puluh 60 hari daripada tarikh pelupusan. C Pelupusan aset adalah dengan cara pemberian tanpa apa-apa balasan di bawah perenggan 12 Jadual 2 ACKHT 1976. Pampasan diterima kerana kerosakan bencana pada harta tanah itu atau terbinasa terhapus susutan risiko susutan.

A 4862009 yang berkuat kuasa mulai 01012010 31122011. If you not informed them once you got selected for tax audit Mar 9 They suggested to Reboot the power bank. Perenggan 8 Jadual 2 ACKHT 1976.

Pelupus yang Layak Memohon 21 Pelupus yang termasuk di dalam. Kerugian atas pelupusan aset yang berlaku selepas tempoh lima tahun daripada tarikh pemilikan tidak boleh ditolak daripada keuntungan boleh dikenakan cukai dalam tahun tersebut dan kerugian tersebut juga tidak boleh di hantar hadapan untuk ditolak daripada keuntungan boleh dikenakan cukai dari pelupusan aset lain dalam tahun-tahun berikutnya peruntukan di bawah perenggan 33 b. Lain dalam tahun-tahun berikutnya peruntukan di bawah perenggan 33b Jadual 2 ACKHT 1976.

25 Desember 1642 di Woolsthorpe-by-Colsterworth sebuah hamlet desa di county LincolnshirePada saat kelahirannya Inggris masih mengadopsi kalender Julian sehingga hari. Penerimaan menurut Perenggan 4 Jadual 2 ACKHT 1976. Garis Panduan Cukai Keuntungan Harta Tanah.

1 in this act unless the context otherwise requires accountant means an accountant as defined in subsection 153 3 of the income tax act 1967 act 53. Harga pelupusan adalah sama dengan nilai pasaran pada tarikh aset itu menjadi stok. A 1462007 Menteri Kewangan telah mengecualikan mana-mana orang daripada semua peruntukan ACKHT 1976 bagi pelupusan aset bagi tempoh 142007 hingga 31122009.

A Perintah Cukai Keuntungan Harta Tanah Pengecualian No2 2009 PU. Akta ini kemudian diganti dengan akta cukai keuntungan harta tanah 1976 ackht 1976 pada 7 11 1975. C Pelupusan aset adalah dengan cara pemberian tanpa apa-apa balasan di bawah perenggan 12 Jadual 2 ACKHT 1976.

Kelulusan di bawah perenggan 171 Jadual 2 Akta Cukai Keuntungan Harta Tanah 1976. C Pelupusan aset adalah dengan cara pemberian tanpa apa-apa balasan di bawah perenggan 12 Jadual 2 ACKHT 1976. Perbelanjaan dan kos sampingan menurut Perenggan 5 dan 6 Jadual 2 ACKHT 1976.

PERBANDINGAN SEBELUM DAN SELEPAS PINDAAN PERENGGAN 2 JADUAL 4 ACKHT 1976 Tujuan Pindaan 1 Memastikan pengecualian di bawah perenggan 2 dinikmati oleh setiap pembayar cukai pada setiap kali pelupusan aset tanpa menunggu bahagian akhir asset dilupuskan. 16 G1 HINGGA G6. Http World Moleg Go Kr Cms Commondown Do Dld Cfm No Z40k6oa2tffn7sffs14a Fl Seq 47753.

Seterusnya di bawah seksyen 8 AKCHT 1976 pelupus dalam kategori individu yang ingin melupuskan harta tanah. Harga perolehan adalah tertakluk kepada perenggan 4 Jadual 2 ACKHT 1976. CKHT 3 LEMBAGA HASIL DALAM NEGERI MALAYSIA PEMBERITAHUAN DI BAWAH SEKSYEN 136 AKTA CUKAI KEUNTUNGAN HARTA TANAH 1976 Borang ini ditetapkan di bawah seksyen 57 Akta Cukai Keuntungan Harta Tanah 1976 Saya Syarikat dengan ini memberitahu bahawa saya bersetuju untuk melupuskan suatu harta tanahsaham dalam syarikat harta tanah CKHT 3 - Pin 12019 seperti berikut.

CKHT 3 tidak akan diprosessekiranya gagal dikemukakan dalam tempoh enam puluh 60 haridaripada tarikh pelupusanviiiMemberikan salinan CKHT 3 kepada pemeroleh7. Pada 02012008 Aishah membeli sebidang tanah di Alor Setar dengan harga RM 350000 dan kemudian melupuskannya pada 21032011 dengan harga RM300000. PUA 372 KONTRAK BERSYARAT P16 J2 PEMILIKAN 5 TAHUN BERKUATKUASA MULAI 112019 TARIKH KEMASKINI 03062021.

Akta Cukai Keuntungan Harta Tanah 1976 Perenggan 17 Jadual 2. BUTIR-BUTIR PEGUAM EJEN CUKAI. D3b Perbelanjaan untuk memastikan mengekalkan atau mempertahankan hak milik hak ke atas harta tanah itu mulai dari 01 Januari 1970.

Akta cukai keuntungan harta tanah 1976 pdf akta akta kewangan no. Isikan maklumat peguam ejen cukai pada ruangan. Melampirkan CKHT 3 bersama-sama Borang CKHT 1A atau CKHT 1B dan mengemukakan ke LHDNM.

Perbelanjaan lain Nyatakan JUMLAH. Kelulusan di bawah perenggan ini memberi maksud bahawa tiada cukai yang boleh dikenakan ke atas pelupus atau likuidator oleh kerana aset yang dilupuskan dianggap tiada memberi keuntungan atau kerugian kepada pelupus atau likuidator itu. 15 F1 HINGGA F3 Perlu diisi jika maklumat telah diperolehi daripada.

17 Lampiran 1 Maklumat pelupus yang lain. Akta 169 Akta Cukai Keuntungan Harta Tanah 1976 Pdf. Pelupusan aset adalah dengan cara pemberian tanpa apaapabalasan di bawah perenggan 12 Jadual 2 ACKHT 1976viiMelampirkan CKHT 3 bersama-sama Borang CKHT 1A atau CKHT1B dan mengemukakan ke LHDNM.

Cocok digunakan kepada mahasiswa praktisi hukum profesional dan masyarakat umum. Program Memfail Borang Nyata BN Bagi Tahun 2021 Pindaan 22021 Program Memfail Borang Nyata BN Bagi Tahun 2021 Pindaan 32021 Program Memfail Borang Nyata BN Bagi Tahun 2021 Pindaan 42021. For 2016 income tax the wording changed to.

Peraturan ini hanya terpakai kepada pelupusan harta tanah sahaja. Kelulusan di bawah perenggan 171 jadual 2 akta cukai keuntungan harta tanah 1976. Kos sampingan menurut Perenggan 6 Jadual 2 ACKHT 1976.

41 Kadar CKHT adalah seperti yang ditetapkan di Jadual 5 ACKHT 1976. Kontrak bersyarat tertakluk kepada Perenggan 16 Jadual 2 ACKHT 1976 kelulusan Kerajaan Negeri atau Kerajaan Persekutuan. Bagi pelupusan keseluruhan bahagian yang dimiliki pengecualian adalah sebanyak RM1000000 atau 10 daripada keuntungan yang boleh dikenakan cukai bergantung kepada jumlah mana yang lebih tinggi.

Kerugian atas pelupusan aset yang berlaku selepas tempoh lima tahun daripada tarikh pemilikan tidak boleh ditolak daripada keuntungan boleh dikenakan cukai dalam tahun tersebut dan kerugian tersebut juga tidak boleh di hantar hadapan untuk ditolak daripada keuntungan boleh dikenakan cukai dari pelupusan aset lain dalam tahun-tahun berikutnya peruntukan aktaa bawah perenggan 33 b. Akta ini kemudian diganti dengan akta cukai keuntungan harta tanah 1976 ackht 1976 pada 07 november 1975. Melupuskan aset di bawah akta cukai keuntungan harta tanah 1976 basically this means if you have sold your house in 2015 from january to december then you will need to declare as yes ya.

WANG MODAL YANG DITERIMA 14 E1 HINGGA E2 Merujuk kepada kes-kes pelupusan yang tertakluk di bawah perenggan 8 Jadual 2 ACKHT. 2 Memudahkan proses kerja dan pemantauan bagi setiap pelupusan asset.

Melupuskan Aset Di Bawah Akta Cukai Ae A E A E C Ae E Aºsc E A œa ˆaes Ae A C Zae Eª Aeœ A E Ae Aes C Zcs Aeœ A Ae Ae A E Aeœÿaes C Za Se C Sae Real Property Company Means Any Company With 75 Or More Of Its Tangible Asset Is Real Property

Garis Panduan Cukai Keuntungan Harta Tanah

Bajet 2012 By Zubaidah Dahlui Issuu

2

Garis Panduan Cukai Keuntungan Harta Tanah Pdf

Akta Cukai Keuntungan Harta Tanah 1976 Pdf Mulai 1 Januari 2019 Kadar Cukai Keuntungan Harta Tanah Ckht Bagi Individu Warganegara Malaysia Adalah Seperti Berikut

{kind=link}

Posting Komentar untuk "Perenggan 12 Jadual 2 Ackht 1976"